伴隨著供給側(cè)改革和產(chǎn)業(yè)結(jié)構優(yōu)化的進程,經(jīng)歷了過去十幾年粗放式發(fā)展的中國船舶制造產(chǎn)業(yè)也迎來了產(chǎn)業(yè)升級的機遇。在行業(yè)政策和市場需求的驅(qū)動下,船型升級、行業(yè)整合以及配套設備行業(yè)的發(fā)展正改變著中國船舶制造產(chǎn)業(yè)的結(jié)構與格局。船舶配套設備行業(yè)作為船舶產(chǎn)業(yè)價值鏈中的重要一環(huán),有著舉足輕重的地位。國內(nèi)外的船舶配套設備企業(yè)應該如何抓住中國船舶產(chǎn)業(yè)升級帶來的紅利并應對日益激烈的競爭呢?

自2000年左右開始,中國憑借著較低的成本和產(chǎn)業(yè)政策支持,在全球造船市場中的份額不斷提升。近年來中國在造船三大指標——在手訂單、新簽訂單和完工量上,均已經(jīng)超過了日韓,成為全球造船業(yè)第一大國。全球造船企業(yè)在手訂單量前10名中,中國企業(yè)占4席,所持有的訂單量份額占前10名總訂單量的45%。盡管在過去數(shù)年中,全球造船業(yè)進入周期低谷,但是中國憑借著成本和價格優(yōu)勢,仍在國際市場中保持著較為穩(wěn)定的市場份額。

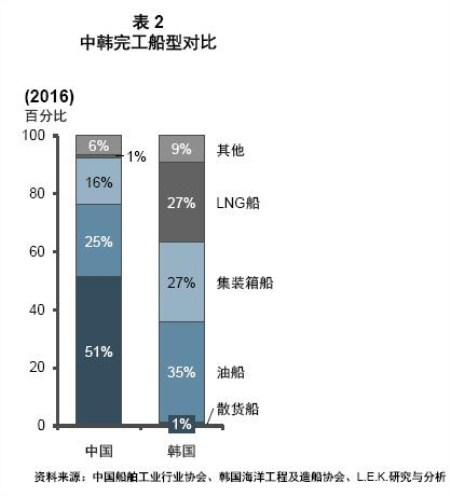

然而,中國目前只實現(xiàn)了成為一個造船大國的目標,離造船強國尚有一定距離。中國現(xiàn)有產(chǎn)能仍以低附加值、技術含量低的船型為主,完工船型中散貨船占比在60%左右,三大主流貨船占比占超過90%。再加上近兩年來下游航運業(yè)進入周期低谷導致的需求低迷,以大量中小型民營企業(yè)為代表的低端產(chǎn)能過剩情況嚴重。在另一方面,LNG/LPG、特種工程船、客滾船和豪華郵輪等高附加值、高技術船型則表現(xiàn)出產(chǎn)能不足。

除此之外,與日韓等傳統(tǒng)造船強國相比較,產(chǎn)業(yè)集中度低、設計和研發(fā)能力弱、生產(chǎn)效率低,以及配套產(chǎn)業(yè)發(fā)展滯后,也是中國船舶企業(yè)在國際化競爭中面臨的嚴峻挑戰(zhàn)。在經(jīng)歷了過去十幾年依賴低成本和產(chǎn)能優(yōu)勢粗放式發(fā)展的階段后,中國造船業(yè)亟需向高端化和精細化方向轉(zhuǎn)型升級,以提升國際競爭力和價值鏈話語權。

近年來,中國政府及相關部門針對船舶行業(yè)陸續(xù)出臺了一系列供給側(cè)改革和加快行業(yè)轉(zhuǎn)型升級的指導意見和行動計劃。《中國制造2025》明確了我國高技術船舶和海洋工程裝備制造強國的戰(zhàn)略綱領;《船舶工業(yè)深化結(jié)構調(diào)整加快轉(zhuǎn)型升級行動計劃(2016-2020年)》提出了淘汰落后產(chǎn)能、加大研發(fā)投入、提高產(chǎn)業(yè)集中度、提高造船效率、突破大型郵輪自主設計和建造等一系列行動目標;《船舶配套產(chǎn)業(yè)能力提升行動計劃(2016-2020)》則針對船舶配套設備行業(yè)提出了完善產(chǎn)品譜型、提高本土化率的目標。

在政策以及市場需求的驅(qū)動下,L.E.K.咨詢觀察到中國船舶制造和配套產(chǎn)業(yè)已顯露的幾個發(fā)展趨勢。

產(chǎn)品結(jié)構優(yōu)化,向高端船型升級

近年以來,中國船舶企業(yè)以市場需求為導向,不斷加大科技創(chuàng)新力度,產(chǎn)品結(jié)構持續(xù)優(yōu)化,在一系列高端船型中取得突破和進步。交付了如2,500客位豪華客滾船、7,800車位汽車滾裝船,8.4萬立方米超大型液化氣船、3.88萬噸雙相不銹鋼化學品船、20,000 TEU超大集裝箱船、35萬噸FPSO(浮式生產(chǎn)儲油卸油裝置)等一批高技術、高附加值的船舶和海工項目。

備受矚目的中國首艘豪華郵輪建造項目也在穩(wěn)步推進中。2017年,中國船舶工業(yè)集團(CSSC)與美國嘉年華集團、意大利芬坎蒂尼集團簽署了國產(chǎn)大型郵輪建造備忘錄協(xié)議。中船集團聯(lián)合嘉年華集團和中投集團組建的郵輪船東運營公司將向中船集團與芬坎蒂尼合資組建的郵輪建造公司訂購首批2+4艘13.5萬總噸的Vista級大型豪華郵輪,每艘郵輪造價7.8億美元。該郵輪將在中船集團旗下上海外高橋造船廠負責建造。目前,項目已經(jīng)進入了前期的設計和準備階段,計劃于2021年下水試航,2023年最終交付。

行業(yè)橫向縱向整合,企業(yè)競爭力提高

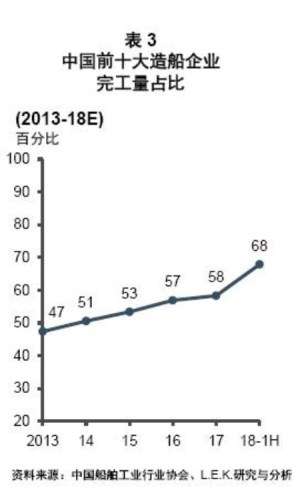

在市場供需調(diào)節(jié)和政策引導的共同作用下,中國船舶企業(yè)兼并重組正穩(wěn)步推進,低端過剩產(chǎn)能逐步出清,行業(yè)集中度有了進一步的提升。2016年底,中國遠洋海運集團整合了13家大型船廠和20多家配套服務公司成立了中遠海運重工有限公司;除此之外,以中國船舶工業(yè)集團(CSSC)和中國船舶重工集團(CSIC)為代表的大型國有企業(yè)也在積極推進旗下船廠的整合與重組。2018年上半年,中國造船完工量前10家企業(yè)集中度為67.9%,同比提高了9.6個百分點,較2013年更是提高約20個百分點。船舶行業(yè)是規(guī)模效應明顯的行業(yè),行業(yè)集中度提升后,行業(yè)競爭將更加規(guī)范有序,企業(yè)運營效率和品牌競爭力將得到提升。另一方面,中國的大型船企同時也在積極發(fā)展船舶設計、科研和配套設備領域,進行縱向的延伸與整合,提升企業(yè)競爭力和盈利能力。

編輯圖說

編輯圖說

發(fā)展本土配套產(chǎn)業(yè)

船舶配套設備產(chǎn)業(yè)是船舶工業(yè)的重要組成部分,船舶專用設備占整船成本比例約40%~60%,主要包括動力系統(tǒng)、電子電氣、甲板機械和艙室機械等多個部分。從價值鏈的角度來看,上游船舶配套設備技術壁壘和行業(yè)集中度較高,有著較強的議價能力,毛利率水平高于下游船舶制造與總裝環(huán)節(jié)。

目前船舶設備制造業(yè)的高端產(chǎn)品和品牌仍然集中在挪威德國等歐洲造船強國和日韓,中國的船舶配套產(chǎn)業(yè)尚處在起步階段,進口依賴程度較高。其中,高端柴油機、推進系統(tǒng)和通訊導航設備是國產(chǎn)替代潛力較大的幾個領域。

近年來,為了彌補船舶產(chǎn)業(yè)的短板,更好地滿足航運與造船業(yè)的需求,中國造船和配套企業(yè)在產(chǎn)業(yè)政策的引導下,通過技術引進與合作、自主研發(fā)等方式,不斷提高配套設備研發(fā)與制造能力,關鍵設備領域的國產(chǎn)化率也在穩(wěn)步提升。在動力系統(tǒng)領域,國產(chǎn)的低速、中速和高速柴油機均取得了突破并獲得了市場認可;在環(huán)保設備領域,青島雙瑞成為全球首家獲得IMO新G8型式認證的船用脫硫洗滌設備供應商,其BalClor系列壓載水管理系統(tǒng)成為亞洲首家獲得美國海岸警衛(wèi)隊(USCG)認證的壓載水處理設備。

綜合上述觀察與分析,我們認為規(guī)模巨大且正處于轉(zhuǎn)型升級中的中國船舶制造產(chǎn)業(yè)為船舶配套設備企業(yè)和投資者帶來了新的機遇:

產(chǎn)業(yè)轉(zhuǎn)型與升級帶來的高端設備市場機會。隨著中國船舶產(chǎn)業(yè)升級,向高附加值船型轉(zhuǎn)型(如豪華郵輪,LNG/LPG等),對高端船舶設備和相關產(chǎn)業(yè)將帶來增量需求。

對于國際企業(yè),可以通過利用自身的技術優(yōu)勢以及與國際船東的關系,鎖定核心客戶,獲得先發(fā)優(yōu)勢;同時布局并發(fā)展經(jīng)銷商渠道網(wǎng)絡,強化與本土大型船廠客戶的客戶關系管理;并通過本地采購、代工等本土化策略,降低成本,提高自身產(chǎn)品的價格競爭力。

對于本土企業(yè),則需要不斷加大研發(fā)投入,突破技術上的壁壘,進行產(chǎn)品升級以滿足更高級船型的技術要求;利用與本土船廠和渠道的客戶關系優(yōu)勢以及自身的成本和價格優(yōu)勢,快速擴大市場份額,攜手關鍵客戶共同走向全球市場;同時積極拓展海外船東客戶關系,布局全球市場。

行業(yè)低谷期的兼并與收購機會。優(yōu)質(zhì)企業(yè)和投資者可以在行業(yè)低谷期以較低的價格收購重組破產(chǎn)企業(yè)或優(yōu)質(zhì)中小企業(yè),整合產(chǎn)品、客戶基礎和渠道,擴大市場份額和行業(yè)影響力。

如何抓住巨大的市場空間和轉(zhuǎn)型機遇,是船舶設備廠商能否在中國市場獲得長足發(fā)展的關鍵。企業(yè)和投資者在做出相應的戰(zhàn)略決策的時候,還應深入思考以下問題:

中國船舶設備市場未來的增長空間將來自哪里?

設置怎樣的組織架構與業(yè)務流程以適應快速變化的市場環(huán)境?

客戶的實際需求與KPC是怎樣的?

船舶設備的采購流程是怎樣的?誰是決定者,誰是影響者?

什么樣的產(chǎn)品組合能獲得最大的協(xié)同和打包效應?

如何布局經(jīng)銷商網(wǎng)絡和渠道以應對較為分散的客戶和較高的市場準入門檻?

國際企業(yè)可以通過何種方式進行本土化?在本土化的過程中如何保護自己的核心技術以及品牌價值?

同時我們也建議企業(yè)和投資者持續(xù)關注潛在的風險點,并根據(jù)具體情況做好相應準備。如行業(yè)宏觀周期的波動風險;市場對外資企業(yè)準入門檻提高的風險;全球貿(mào)易摩擦升級的風險;本土競爭對手獲得核心技術突破形成競爭優(yōu)勢的風險等。